“一帶一路”上的鋼鐵駝隊

2018-01-02 10:06:13

Landbridge平臺

在我國經濟發展進入新常態,市場持續低迷倒逼鐵路貨運轉型的大背景下,我們看到了鐵路集裝箱運輸市場逐漸成熟和蓬勃發展。同時隨著中歐貿易關系穩步加強,以及“一帶一路”國家戰略的落地,“中歐班列”成為了破局鐵路貨運困局、發展對外貿易、對接國家戰略的最佳載體。而從國家頂層設計層面的《中歐班列建設發展規劃(2016—2020年)》和《“十三五”鐵路集裝箱多式聯運發展規劃》兩大政策指引,到具體落地實踐層面的“中歐班列”近年來成倍數的增長,都印證了以上的判斷。

因此,在經濟困局中如何利用“中歐班列”的契機,挖掘鐵路貨運新的突破、實現物流新發展是本文的目的。本文將重點從數據角度展現“中歐班列”的運營現狀和發展趨勢,以期引發各位讀者的思考。

■以下為正文:

/第一部分 /

中歐班列概況

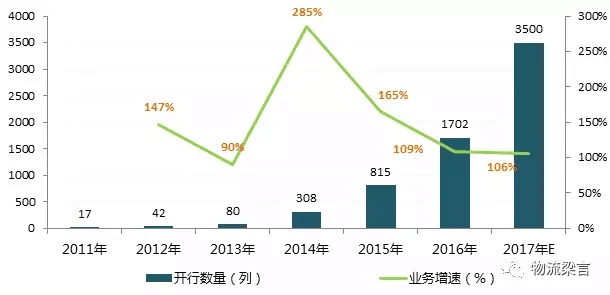

據中國鐵路總公司數據統計,截至2017年11月底,中歐班列已開辟57條運行線,國內開行城市達35個,到達歐洲12個國家34個城市,累計開行數量6000余列。其中2017年的開行數量就已突破3000列,超過2011-2016年6年開行數量的總和。目前35個國內開行城市中,重慶等19個城市已進入穩定運營。

__________

2011-2017年中歐班列開行數量及增速統計圖

數據來源:中國鐵路總公司 ;數據整理及圖表制作:Canda

增長速度分析

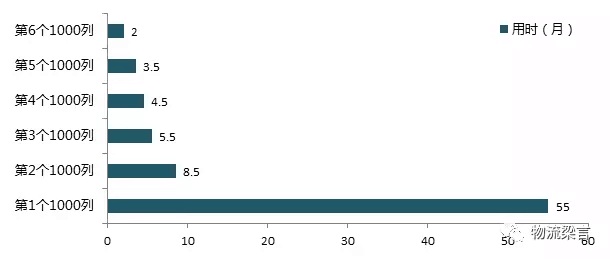

在已開行的6000列中歐班列中,第1個千列歷時4年7個月才完成,第2個千列用時8個半月,第3個千列用時5.5個月,第4個千列用時4.5個月,第5個千列用時3.5個月,第6個千列僅用時2個月。按照這個發展速度,預計2020年班列開行數將達到7500列,提前實現《中歐班列建設發展規劃(2016—2020年)》中規劃的5000列的發展目標。

__________

中歐班列每開行1000列所用時間統計圖

數據來源:中國鐵路總公司 ;數據整理及圖表制作:Canda

去回程比例分析

2016年,中歐班列回程達到572列,同比增長116%,回程班列占比33.6%,較2013-2014年初期不到10%的比例大幅增長,基本達到去程班列和回程班列2:1的比例水平。

__________

2011-2017年中歐班列去/回程班列數量統計圖

數據來源:中國鐵路總公司 ;數據整理及圖表制作:Canda

/第二部分 /

中歐班列主通道

從2011開始,中歐班列物流組織日趨成熟,目前有西中東三條通道運行線。

__________

中歐班列三大通道示意圖

圖表來源:《中歐班列建設發展規劃(2016—2020年)》

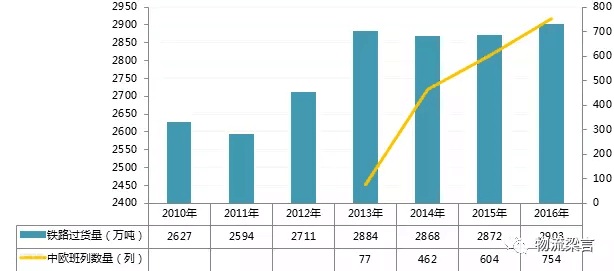

當前,從這三條主通道的過貨量占據了全國鐵路口岸過貨量的95%以上。

__________

三大口岸鐵路過貨量統計圖

數據來源:各口岸官網;數據整理及圖表制作:Canda

西部通道

由中西部經阿拉山口(霍爾果斯)出境

由中國中西部經阿拉山口、霍爾果斯出境,經哈薩克斯坦、俄羅斯、白俄羅斯、波蘭,到達歐洲地區的國際集裝箱大通道。

__________

阿拉山口口岸鐵路過貨量及中歐班列數量統計圖

數據來源:海關總署、出入境檢驗檢疫局、當地政府官網等 ;數據整理及圖表制作:Canda

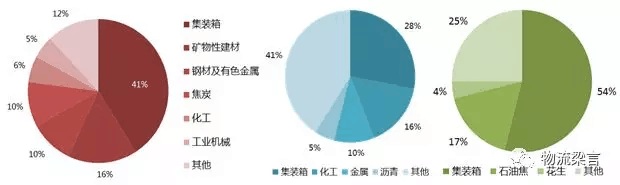

目前,阿拉山口過貨量的62.3%是進口量(以金屬礦石、鋼材等為主,金屬礦石占比達50%),37.7%是出口量(以集裝箱、鋼材和化工產品等為主,集裝箱占比47%)。隨著國家對礦產、林木資源開采管控力度加大和國內礦產資源價格企穩、需求回暖等因素影響,2016年途經阿拉山口鐵路口岸進口的金屬礦石、鋼材、糧食、木材等貨物分別增長176.2%、34.1%、143.5%、7.9%。

截至2016年底,阿拉山口口岸總計通過中歐班列1866列,僅2016年一年就開行1123列,占歷史總數的60.2%。

中部通道

由華北地區經二連浩特出境

由華北地區經二連浩特出境,經蒙古、俄羅斯西伯利亞通道、白俄羅斯、波蘭到達歐洲的大通道,即中蒙俄通道,再接上第一亞歐大陸橋。

__________

二連浩特口岸鐵路過貨量及中歐班列數量統計圖

數據來源:海關總署、出入境檢驗檢疫局、當地政府官網等 ;數據整理及圖表制作:Canda

二連浩特口岸鐵路過貨量89%以上是進口(其中50%是鐵礦石,12%是木材,6%是銅礦粉);11%是出口(其中32%為集裝箱,16%為化工產品,金屬和石油均為4%,3%為瀝青)。隨著中蒙俄戰略合作伙伴關系深化,二連浩特鐵路口岸進出口的產品數量快速增長、種類不斷增多。

東部通道

由東南部沿海地區經滿洲里(綏芬河)出境

由中國東南部沿海地區,經滿洲里、俄羅斯的西伯利亞通道、白俄羅斯、波蘭到達歐洲地區的大通道,即第一亞歐大陸橋。

__________

滿洲里口岸鐵路過貨量及中歐班列數量統計圖

數據來源:海關總署、出入境檢驗檢疫局、當地政府官網等 ;數據整理及圖表制作:Canda

滿洲里鐵路過貨量有63%的鐵路過貨量是進口(其中58%是木材,19%是礦粉,9%是煤炭);9%的鐵路過貨量是出口(主要是果蔬,礦產品和建材、輕工品和化工品);29%是鐵路過貨量是轉口量。

小 結

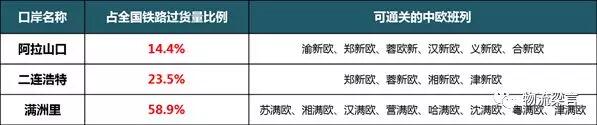

根據上文的通道數據,結合中歐班列對三大鐵路口岸進行對比總結分析。

__________

三大鐵路口岸對比分析表

數據來源:海關總署、出入境檢驗檢疫局、當地政府官網等;數據整理及圖表制作:Canda

注:占比數據均采集于2016年數據

通過觀察上面表格數據發現,印象中“鐵路口岸的老大”和“中歐班列的主要載體”的阿拉山口鐵路口岸并不是鐵路過貨量最大的口岸,其在全國鐵路口岸中的過貨量占比僅為13.5%,不及二連浩特和滿洲里口岸。另一個角度的結論是:雖然官方統計鐵路貨運集裝箱化僅有3%,但是在全國的鐵路口岸的集裝箱貨物占比在40%左右。證明以“中歐班列”為代表的外貿鐵路集裝箱物流市場份額大,而鐵路內貿集裝箱市場極為廣闊。

__________

三大鐵路口岸進出口貨類占比統計圖

數據來源:海關總署、出入境檢驗檢疫局、當地政府官網等;數據整理及圖表制作:Canda

注:占比數據均采集于2016年數據;從左到右分別為阿拉山口、二連浩特和滿洲里口岸數據圖

除了二連口岸略有增長外,滿洲里基本維持現狀、阿拉山口呈現下降態勢。主要原因是,從2014年下半年開始,各口岸鐵礦石等大宗散礦類貨物進口大幅減少,直接導致了口岸貨運量整體形勢出現下滑。

/第三部分 /

主要中歐班列線路

據了解,在目前35個國內開行城市中,成都、重慶、鄭州、武漢、營口、大連、蘇州、沈陽、義烏、長沙、哈爾濱、新疆、合肥、廣州、西安、天津、西寧、南京等18個城市已進入穩定運營。

__________

2016年中歐班列主要開行城市開行班列數量及貨量

數據來源:世界交通大會《中歐班列基礎設施-北京交通大學教授紀壽文》

以上18座城市開通中歐班列,目前(截止2017年初)固定開行的有8條,分別為渝新歐(重慶—杜伊斯堡)、蓉歐快線(成都—羅茲)、鄭新歐(鄭州—漢堡)、漢新歐(武漢—梅林克帕爾杜比采)、營滿歐(營口—莫斯科)、蘇滿歐(蘇州—華沙)、義新歐(義烏—馬德里)、湘歐快線(長沙—杜伊斯堡)。

開通中歐班列的城市,多位于中西部地區。中歐班列的開行,使這些地區獲得貿易開放的機會。

八條主要線路介紹

__________

八條主要中歐班列線路對比分析表

數據整理及圖表制作:Canda根據網絡信息整理

目前經中歐班列運輸的主要產品:中國向中歐班列沿線國家出口以機電產品為主,進口以礦物燃料、機械、航空器等產品為主。

——德國、荷蘭、俄羅斯、法國、西班牙是中國向中歐班列沿線主要出口國家,主要出口產品為鍋爐、機器、機械器具、電機、電氣設備等;

——德國、俄羅斯、法國、伊朗、荷蘭是中國自中歐班列沿線進口的主要來源國,主要進口產品為礦物燃料、機械、航空器等。

__________

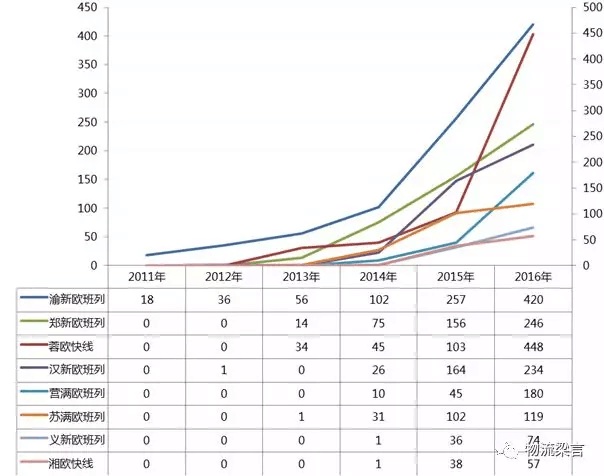

2011-2016年八條中歐班列歷年開行情況統計表

數據來源:中鐵公司、當地政府官網等;數據整理及圖表制作:Canda

從上圖可以分析得出如下結論:渝新歐、鄭新歐和蓉歐班列是所有班列中最穩定且增長較為迅速的三條班列,這得益于其優越的地理位置、物流條件以及政府相關政策支持。其中渝新歐班列也是最受關注的中歐班列,被認為是最具代表性的,其發展特點主要有:

1)通過技術研發創新,解決了運輸過程中有關安全、低溫等問題,保障了班列順利運行;

2)增強了運輸物品的多樣化,推動《國際鐵路貨物聯運協定》中關于禁止國際鐵路運輸郵包規定的廢除,全程運郵已測試成功;

3)競爭優勢不斷提升,其運輸價格不斷降低、時速不斷提高,逐漸具備與海運競爭的優勢;

4)規劃明晰不斷升級,目前重慶正在努力打造其班列升級版:"亞新歐",將會大大加強中國中西部地區與世界的互聯互通。

__________

2016年八大中歐班列回程貨數據統計圖

數據來源:中鐵公司、當地政府官網等;數據整理及圖表制作:Canda

同時看到,排名前五的中歐班列線路,其回程貨比例都在30-40%,這是其穩定發展、持續健康運營的另一重要原因。

八條主要線路運營主體介紹

通過對八大班列的運營公司的股東方以及一些注冊信息進行對比分析,以便結合上文各個班列的運營情況,得出一些值得參考的結論。

__________

八大班列的運營公司的對比分析表

數據來源:各地工商局網站;數據整理及圖表制作:Canda

由上表可知,各大班列的運營公司的資本結構分為三大類:國有控股,如漢新歐和鄭新歐;政府控股、多方參股,如渝新歐、蘇滿歐、營滿歐;純市場主導的私營或外資控股,如:湘歐快線、蓉歐快線、義新歐。

正是因為資本結構的不同,呈現出發展現狀的區別:國有控股的運營公司由于政策補貼等優勢以及絕對傾斜的壟斷優勢,在發展初期成長迅速;私營或外資控股的運營公司由于隨行就市、以市場為導向,所以起步較晚,但是開辟了豐富多樣以及更滿足市場需求的商品,在垂直化方面走在了前列;而多方參股的運營公司,一方面獲得了政府方面的補貼和貨源優勢,一方面擁有了國外專業的鐵路運輸的技術與資金支持,為班列持續、穩定、健康發展鋪就了道路。

綜上所述,我們得出結論:現階段中歐班列相關的物流運營業務,必須依賴于鐵路局、當地政府、沿線國家鐵路物流企業的力量,在政策、貨源、資金以及服務能力上協同整合,以市場需求為導向,才能最大化利潤。

版權與免責聲明:此稿件為引述消息報道,稿件版權歸原作者所有,Landbridge平臺不對本稿件內容真實性負責。如發現政治性、事實性、技術性差錯和版權方面的問題及不良信息,請及時與我們聯系,并提供稿件的【糾錯信息】。糾錯熱線:0518-85806682

Landbridge平臺常務理事單位

- [常務理事單位] 沈陽陸橋國際貨運代理有限公司

- [常務理事單位] 湖南中南國際陸港有限公司

- [常務理事單位] 成都厚鯨集裝箱租賃有限公司

- [常務理事單位] 湖南德裕物流有限公司

- [常務理事單位] 安德龍國際物流集團

- [常務理事單位] 重慶逆鋒國際貨運代理有限公司

- [常務理事單位] 陜西遠韜供應鏈管理有限公司

- [常務理事單位] 天津海鐵聯捷集團有限公司

- [常務理事單位] LLC ST GROUP

- [常務理事單位] 宏圖集裝箱服務有限公司

- [常務理事單位] 哈薩克斯坦Falcon

- [常務理事單位] 青島和泰源集裝箱堆場

- [常務理事單位] 俄羅斯戰艦國際貨運代理有限公司

- [常務理事單位] 青島亞華集裝箱堆場

- [常務理事單位] 海晟(上海)供應鏈管理有限公司

- [常務理事單位] 俄羅斯西格瑪有限責任公司