從大陸橋到中歐 物流通道3.0的升級之路

2016-04-07 20:51:19

Landbridge平臺

3.0的由來

1.0:自1975年中國與歐盟建交以來,中歐貿易增長了230倍。依托發達的航運市場,中歐之間延續了半個多世紀的國際物流模式,極大的豐富了中歐之間的貿易往來。

將中歐間以傳統的航運、空運建立的物流通道稱之為“中歐物流通道的1.0。這條通道從過去到未來都是主要通道。

2.0:以重慶為代表的內陸城市陸續開通中歐國際集裝箱班列。以滿足內陸地區跨國企業國際供應鏈合作的需求。

在“一帶一路”戰略指引下,原有的歐亞大陸橋被賦予了新的使命,爭相開通“X新歐”或“X滿歐”的中歐班列。我們稱之為中歐物流通道的2.0。

2.0是“成本-效率模式”,它是與海運比時間優勢,通常中歐班列比海運時間節省一半以上,與空運比成本,通常比空運費用便宜一半以上。

3.0:3.0是2.0的升級,1.0的補充。

3.0是“貿易平衡模式”,它將通過物流通道帶動貿易格局的變化,通過物流通道重新布局沿途國家供應鏈合作的新秩序,將建立沿途和兩端的國際貿易分撥、集散、加工、結算的新型物流中心。特別是對原有1.0時代遠離港口群的內陸地區帶來嶄新的發展機遇,3.0的目標是實現國際間的貿易平衡,進而優化我國在國際供應鏈合作中的資源稟賦,帶動經濟結構的轉型升級。

中國-歐洲陸路通道沿途國家貿易現狀

1.中國-歐洲海運物流通道現狀

中歐海運港口主要集中在西歐北大西洋沿岸,這也是構成了西歐發達的國際貿易市場的因素之一。其中不來梅哈芬港、漢堡港、鹿特丹港、安特衛普港、費利克斯托港、勒哈弗爾港、比雷埃夫斯港七個主要港口,是中國到歐洲貿易的主要港口。依托這些主要港口,形成自貿區、物流分撥中心和加工基地成為歐洲經濟的最活躍地區。

2.中國-歐洲鐵路物流通道現狀

2014年阿拉山口口岸通關過貨2 545.1萬噸,其中,鐵路口岸進出口貨物1 316.16萬噸,中哈管道進口原油1 205.37萬噸,公路口岸進出口貨物23.57萬噸。據統計,阿拉山口口岸自1991年臨時過貨以來,截至 2014年底,累計過貨2.65億噸,主要是承擔我國與中亞國家間能源、資源大通道中的作用。相比我國港口過貨量,我國目前當年吞吐量過億噸的大港就有30個,陸路口岸承載的貿易總量是微乎其微。

3.中歐鐵路集裝箱班列現狀——2.0模式,追求常態化開行成為中歐班列公司的目標

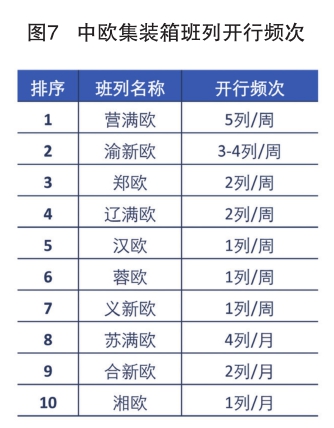

截止至2015年6月,已達到常態化運營的中歐班列達到10條,其中開行密度最大的班列是“營滿歐”過境集裝箱班列,達到平均每周5列;渝新歐、鄭歐、遼滿歐等班列也達到平均3列每周。

中歐班列的常態化開行,意味著原來依托歐亞大陸橋的中歐間運輸通道已經不再作為中歐物流的補充,也不再是沿邊區域間的貿易合作通道,而是世界兩大經濟群之間的國際貿易主通道,將在很大程度上分流原來海運的貨運,并且在穩定開行的基礎上,形成新的國際供應鏈合作,中歐物流通道的2.0時代到來。

政府主導的班列模式,補貼成為常態

中歐班列公司成立背景主要有三種模式:

一是以渝新歐、鄭新歐、漢歐為代表的政府主導模式,即當地國有或國有控股企業與鐵路及沿途國家鐵路物流公司成立的班列運營公司;

二是以蓉歐班列為代表的政府支持下成立的班列運營公司;

三是以粵新歐、營滿歐為代表的由物流企業作為班列承運主體。

而且,第三種模式完全沒有政府補貼。其中,營滿歐依靠貨量充足和有效的經營策略,目前是唯一一家能夠盈利的班列公司。

粵新歐貨源充足,2012年中俄兩國的貿易總額是881.6億美元,其中約70%的貨物生成量來自廣東地區的輕工業產品。鑒于海運優勢更加明顯,國內鐵路段沒有運價下浮,每箱成本損失3 000元人民幣。但是迫于成本壓力,于2014年5月份暫時停運后恢復。

扎堆歐洲目的站,線路單一,服務初級

已經開通的中歐班列歐洲目的站主要是德國的杜伊斯堡、漢堡,波蘭的華沙、羅茲。中國始發的不同線路到達歐洲的目的站非常有限。目的站遠不能覆蓋中歐貿易中的第一陣營國家,更不用說帶動第二陣營的合作。

海運的航線發達,母港、區域港、喂給港形成的航運網絡,為客戶提供多樣化的線路選擇。中歐陸路貨物運輸與海運相比,由于通道少,經營壟斷性強,因而市場化程度很低,由此造成運輸服務水平差,不能滿足客戶的需要。

相比較于成熟海運市場服務,通道服務水平較低。一是貨主非常關心的貨物的跟蹤查詢還未完全解決。我國國家鐵路的對外查詢系統還未建立起來,還不能及時查清貨物當前的位置;二是托運手續問題繁雜,單證太多。

多采用境外代理模式,境外網絡匱乏,回程貨源嚴重不足

由于中歐貿易的巨大順差,境外物流網絡匱乏,各中歐班列目前境外業務普遍采用線路代理模式,即境外的運行、到站分撥等業務交給境外公司操作,途徑阿拉山口的班列公司,多與德鐵(DB)旗下的跨歐亞物流公司(TEL)合作,途徑滿洲里的班列公司多與俄鐵旗下的東方路橋公司合作。造成我國境內班列各自為戰,境外線路資源和渠道高度集中的局面。

物流企業并未實現“走出去”戰略,中歐班列也暴露出我國物流企業境外活動能力不足的短板。

國際物流是以海運為主線的運輸體系,境外客戶大多采用海運規則開展業務合作,到達歐洲的分撥中心也大多以港口聯系緊密,這就造成了中歐班列達到歐洲后必要依靠當地海運市場網絡分撥,但沒有能力依托這個網絡攬貨,造成回程貨匱乏。

目前重慶和鄭州分別在重慶西部物流園和鄭州圃田中心站申請了鐵路整車口岸(臨時),并已經開始組織了從德國進口奔馳和寶馬整車的業務。限定整車進口口岸是我國汽車進口的貿易保護策略,運行多年。但國內整車進口主要集中在天津、上海、廣州三地。重慶和鄭州的口岸,要想與傳統整車口岸爭奪貨源,缺乏廠商資源、分銷渠道、配套服務和運作經驗,一時不會起到明顯效果。內陸整車口岸缺乏人才和經驗。

西伯利亞大陸橋帶來較強競爭壓力

俄羅斯和中亞地區的鐵路運費構成與中國鐵路不同,在鐵路部分車輛私有化后,鐵路總的運費由鐵路運費和車輛使用費兩部分構成,所有權和經營權也歸屬不同的公司。

俄鐵在歐洲有較好的攬貨優勢,常年運送德國的汽車零部件到中國沈陽、長春等地,作為寶馬和大眾的KD件。這就造成大量俄鐵空箱滯留中國,需要找到回程貨源,俄鐵將空箱大量調往蘇州、廣州等地,裝上前往歐洲的IT等輕工產品,因此俄鐵回程貨的價格就非常之低。目前東方港到莫斯科的鐵路運價僅為2 400美元/箱。

為了保證西伯利亞大陸橋的貨源,俄羅斯鐵路總公司通過影響哈薩克斯坦鐵路公司,對第二大陸橋不實行“量價捆綁”的優惠,導致第二大陸橋成本始終高居不下。

國際通關問題,聯程結算問題

中歐班列通常途徑6個國家以上,包含歐盟和上合組織國家。運輸體系和通關效率制約著通道的發展。

鐵路方面:中歐鐵路貨物聯運主要涉及兩大運輸法體系,一是以華沙鐵路合作組織為核心的《國際鐵路貨物聯運協定》(簡稱國際貨協)體系,二是以西歐國家為主的《國際鐵路貨物運送公約》(簡稱國際貨約)體系。兩大體系在連帶責任、費用清算、交貨條件等主要條款方面自成體系,各使用各的運單,造成中歐之間貨物運輸銜接困難。

前蘇聯解體后,華沙鐵路合作組織內的統一承運人制度也有所倒退,各參加國鐵路不再按照相關規章的規定,由發站或到站統一收取運費,相互清算,而是各行其是、單獨收取,給托運人增加了成本、制造了困難。

公路方面:在歐洲實行的《國際公路貨物運輸合同公約》具有地區性限制,在獨聯體國家并不適應;我國與中亞有關國家雖然簽訂了公路過境運輸的協定,但仍缺少一些操作性強的實施細則,在實際執行中仍存在著許多具體問題。

國際道路運輸協會(IRU)推出的多國便捷通關互認擔保單證---TIR單證,已經在中歐班列通過的沿線國家的公路運輸中廣泛使用,持有單證的運輸企業,可以在途徑國家過關時不再驗關,快速放行,到目的國再報關,TIR單證使用需要國家申請加入TIR公約,本國的運輸企業交納擔保金,就可使用。但目前我們尚未加入TIR服務公約,據稱國務院已經批復,2015年有望突破。

基礎設施和裝備水平導致運能不足

中國—歐洲陸路物流通道的鐵路線路基礎設施薄弱。

中國與哈薩克斯坦、蒙古、俄羅斯連接的鐵路,在阿拉山口、二連、滿洲里三個口岸的后方,一直為單線內燃鐵路,近幾年才開始進行復線電化改造;哈薩克斯坦和蒙古的過境鐵路技術等級低、狀況差,限制區段的年輸送能力僅有1 000萬噸左右。作為路橋通道上的阿拉山口的鐵路換裝能力長期不能有效解決。

中歐公路運輸缺乏主通道,亞歐間公路通道分散,沒有直達便捷的主通道,而且中亞、北亞(蒙古和西伯利亞)地區的公路等級低,路面質量差,行車速度慢。

目前中歐班列主要是IT產品,冬季運輸路過高寒地帶,產品保溫效果不好,影響產品質量,急需研發針對新的運輸需求的保溫集裝箱。

中國—歐洲陸路物流通道3.0模式構想

1.貿易通道

貿易通道是以商品交易為驅動,對時效要求不高。

我國改革開發早期東、南沿海發展帶動了新的貿易需求,生產資料和生活資料的交易成為運輸市場的主流。

因物資交易量的聚集,帶動了基礎設施和運輸市場的發展。

通道上形成復合運力,各種運輸方式之間、建設單位之間、運輸企業之間呈現無序競爭的態勢,通道運力的形成是市場自由發展過程,市場越繁榮,效率越低下。貿易通道上不重視物流資源的集約化使用,導致商品競爭以價格戰為主,忽略了資源配置的合理性和流動性。這種發展方式不可持續。

2.運輸通道

運輸企業建立的發展模式,以商品交易為驅動。

以運輸經濟性為核心,注重規模效益,以一種運輸方式為主的大規模運輸,看重貨運的重載化,強調能力的擴張。如我國煤炭運輸大通道等。

鐵路部門向物流市場轉型中就遇到這類矛盾,以運輸經濟為最高原則建立起來的鐵路運輸網絡,在要求快捷、準時、多點、多流向、多分撥過程、多服務活動的物流市場面前,顯得力不從心。

運輸通道建設模式,容易導致產能過剩,市場服務能力的彈性不足。

3.物流通道

物流通道是以供應鏈合作為驅動,是生產和分銷的通道,對時效和成本要求高。

不僅要求運輸時效和成本,更關注全過程的系統能力。

各種運輸方式的合作關系,形成多式聯運能力,各種運輸方式以比較優勢進行合理分工、有效銜接。

運輸過程不是自發形成,而是通過利益相關方的整合進行的頂層設計模式。

物流通道更加關注運力交易節點和網絡,特別是集貨的網絡,組織化網絡和信息化網絡,通常有一個管理和承運的主體,是各利益相關方加入的服務平臺。

信息化是服務手段的集中體現。通道服務設計成標準的服務產品,產品化是服務品質、服務效率和成本的載體。

國際物流通道是在全球建立物流網絡,而非區域性或只管國內段,對國際化的物流人才要求高。

4.物流通道與“一帶一路”

物流通道是“一帶一路”的戰略支撐,“一帶一路”物流體系的建設,需要打破和消除行業壁壘和區域分割,將多種運輸方式的資源,由通道平臺通過樞紐、干線、一體化的裝備體系整合成服務于國際供應鏈的物流體系,形成強大的物流服務組織能力。

物流通道建設本身,并非是物流業自身發展,也不是將物流業作為其他產業的跟進或補充,而是通過物流通道的建設,營造良好的物流服務環境,為最新的經濟版圖發展的引擎,實現物流與商貿流通(重點是跨境電商、國際貿易等)、制造業之間的聯動,拉長產業鏈,打造具有國際競爭力的產業集群,實現產業要素聚集和擴張發展。

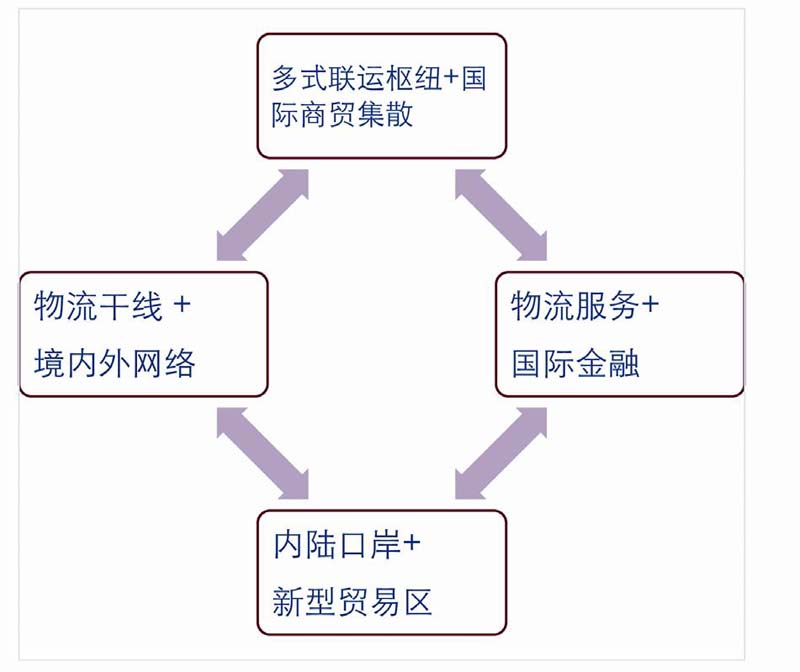

5.中歐物流通道3.0模式

本質:在中歐陸路通道上建立服務國際供應鏈的物流大通道,

目的:實現中歐間貿易的互補與平衡。

內容:3.0模式是多式聯運樞紐+商貿集散、物流干線+境內外網絡、物流服務+國際金融、內陸口岸+新型貿易區構成的通道綜合能力。

實現3.0的發展模式

我們期望做出以下轉變:

第一,將現有中歐班列始發站、中轉站,建設成為國際貿易集散地。對于第一陣營國家,采用國際商品集散的概念進行規劃和發展;對于中歐貿易第二陣營的國家,要利用其土地等要素的潛力,沿途建立物流樞紐,并圍繞物流樞紐建立工業園區,實現供應鏈制造能力的外溢。

第二,將以城市為中心的貨運樞紐建設,轉變為以城市群為核心的樞紐建設,貨運樞紐與人口密集城市分離,即在100公里以內輻射,又不與人居生活沖突。改變以往貨運樞紐服務城市的思路,放眼國際大通道建設。

第三,將目前中歐班列目的站進行多元化布局,讓班列覆蓋廣漠的歐亞大陸。

第四,將中歐班列從運輸平臺培育成國際供應鏈服務平臺,在平臺上不斷培育新的增值服務。

推進中歐物流通道3.0模式發展的建議

一是統一規劃物流網絡,布局戰略節點,建立規劃協同機制;

二是依托中歐陸路通道,建立內陸口岸和國際商業中心;

三是發揮鐵路主導優勢,建立新通道的運輸標準體系;

四是強化區域合作,規范競爭行為,鼓勵通道上的合作與聯盟;

五是調整境外合作模式,鼓勵物流企業走出去,建立境外物流網絡;

六是應中歐通道發展,變革通關方式,并實現運單物權化;

七是培養國際聯運高端人才。

中歐物流通道的3.0發展模式的提法,尚待商榷。但是其表達的內涵,“一帶一路”戰略的根本要義,也是解決目前中歐班列市場中不良競爭的根本方法。鑒于時間所限,信息不完整和理解水平不足等局限性,我們的報告只作為業內參考。報請交通運輸部、國務院發展研究中心等機構,共同探索和研究良性發展的有效途徑。

版權與免責聲明:此稿件為引述消息報道,稿件版權歸原作者所有,Landbridge平臺不對本稿件內容真實性負責。如發現政治性、事實性、技術性差錯和版權方面的問題及不良信息,請及時與我們聯系,并提供稿件的【糾錯信息】。糾錯熱線:0518-85806682

Landbridge平臺常務理事單位

- [常務理事單位] 沈陽陸橋國際貨運代理有限公司

- [常務理事單位] 湖南中南國際陸港有限公司

- [常務理事單位] 成都厚鯨集裝箱租賃有限公司

- [常務理事單位] 湖南德裕物流有限公司

- [常務理事單位] 安德龍國際物流集團

- [常務理事單位] 重慶逆鋒國際貨運代理有限公司

- [常務理事單位] 陜西遠韜供應鏈管理有限公司

- [常務理事單位] 天津海鐵聯捷集團有限公司

- [常務理事單位] LLC ST GROUP

- [常務理事單位] 宏圖集裝箱服務有限公司

- [常務理事單位] 哈薩克斯坦Falcon

- [常務理事單位] 青島和泰源集裝箱堆場

- [常務理事單位] 俄羅斯戰艦國際貨運代理有限公司

- [常務理事單位] 青島亞華集裝箱堆場

- [常務理事單位] 海晟(上海)供應鏈管理有限公司

- [常務理事單位] 俄羅斯西格瑪有限責任公司