鐵路貨運單月暴跌8% 經濟危機來了?

2012-07-11 16:10:00

Landbridge平臺

鐵路是中國經濟的動脈,70%以上的大宗工業物資和大部分農產品都通過鐵路運輸。所以鐵路運輸量是中國經濟最重要的指標,鐵路運輸量的增長率和實體經濟增長率完全成正比。

過去的幾十年,中國經濟增長強勁,鐵路運輸能力一直是經濟的瓶頸,無論多么龐大的運輸能力,也會迅速被占滿。中國鐵路的請車率長期保持在50%以下,即只有不到一半的客戶能夠得到車皮。十幾年來,鐵路運輸量唯一的大幅下跌發生在2008年-2009年,即08年經濟危機波及到中國的時候。

今年以來,國際經濟再次進入下行周期,歐洲因債務危機出現了負增長,日本在地震和核危機之后一直未能恢復,美國雖然房地產市場有起色,實體經濟卻一直不振。國際油價和鐵礦石等原材料價格出現了少有的暴跌。中國在4萬億救市之后,經濟刺激的后效也逐漸消失,年初以來的經濟數據一直維持在衰退的邊緣。但相對世界各國,尚屬穩定。

入夏以來,雖然有一次降息刺激,但中國經濟還是出現了明顯的減速,總的GDP還在增長,但其中最核心的部分——實體經濟已經停止增長。6月份,衰退轉為停滯,停滯轉為下滑,下滑逐漸增速,煤炭、鋼鐵、電力的生產和需求都出現了明顯的停滯或下跌。這些問題匯集到一起,最終體現為6月份的鐵路運輸量暴跌,和2008年危機的情況極為相似。如果短期內沒有明顯的經濟利好,危機恐難以避免。

鐵路貨運環比降逾8%

鐵道部3日公布的數據顯示,6月全國鐵路貨運總發送量完成3.13億噸,較5月環比下降8.48%。

鐵道部稱,由于經濟下行壓力加大,煤炭、冶煉等鐵路主要貨源明顯減少。6月全國鐵路煤炭運量完成1.76億噸,環比降幅超過一成。

背景一2011年全年增幅8%

據鐵道部數據,2011年,全國鐵路貨運總發送量完成393263萬噸,同比增加28992萬噸,增長8%。其中,貨物發送量完成391852萬噸,同比增加28923萬噸,增長8%;行包發送量完成1411萬噸,同比增加69萬噸,增長5.1%。

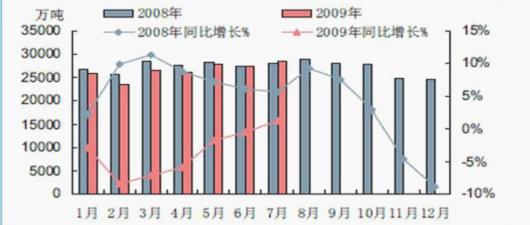

背景二 2008年危機時期的鐵路運輸數據

從圖中可見,鐵路貨運降幅和實體經濟萎縮幾乎同步。

一季度工業用電量下滑

2012年1-3月,全社會用電量累計11655億千瓦時,同比增長6.8%,增速比上年同期回落5.9個百分點。分類看,第一產業用電量190億千瓦時,下降3.0%;第二產業8385億千瓦時,增長4.5%;第三產業1398億千瓦時,增長13.0%;城鄉居民生活用電1683億千瓦時,增長15.5%。

這一組數據反映出在今年一季度的用電結構中,工業用電占全社會用電量下滑的勢頭未止,同時居民用電量在迅速回升。

就3月單月來看,情況也很類似:第一產業用電量同比負增長,第二產業僅有4.1%的同比增長率,環比微增13%。其中工業用電量同比僅增3.8%,而在去年同期,工業用電量還以近14%的增速位列各產業之首。

在發電設備平均利用小時數上,1-3月,全國發電設備累計平均利用小時為1116小時,同比降低18小時。其中水電設備516小時,降低65小時;火電設備1295小時,增加4小時。

二季度工業用電量繼續停滯

國家能源局公布的數據顯示,1-5月,全社會用電量累計19618億千瓦時,同比增長5.8%。分類看,第一產業用電量359億千瓦時,下降3.5%;第二產業14426億千瓦時,增長3.8%;第三產業2223億千瓦時,增長12.4%;城鄉居民生活2610億千瓦時,增長14.2%。其中,5月份,全社會用電量4061億千瓦時,同比增長5.2%。

電力行業權威人士接受記者采訪時表示:“就工業用電增長3.8%來看,明顯低于去年同期同比11.7%的增速,增幅回落7.9個百分點,屬于大幅回落。”從細分產業來看,工業行業“亮點”較少,僅通訊、家電等產業較好,鋼鐵、采礦業等產業明顯不好,凸顯了經濟下行趨勢。目前來看,增幅趨勢逐月回落,用電量未出現拐點。

此外,1-5月,全國發電設備累計平均利用小時為1853小時,同比減少71小時。其中水電設備1063小時,減少8小時。

電煤油三項指標增幅齊跌,經濟存在下行風險

秦皇島港、黃驊港、唐山港是中國最大輸煤港口群,如今已積壓1600萬噸電煤。進入6月份后,三大港煤炭庫存積壓均比上月同期大幅增加,其中兩個港口均已接近港口庫存容量上限。

煤炭的積壓,很大程度上在于用電的放緩。“自去年四季度以來,我國經濟增速下行比較明顯,煤炭市場需求增速回落。”中國煤炭工業協會會長王顯政說。

截至6月29日,各地動力煤價格依然居高不下,北方港口、華東地區煤價跌幅較大,華東沿江電廠中高品質動力煤到廠接收價比中旬每噸下跌30至40元,而在廣州下跌到了50至60元。今年1季度,全國煤炭產量完成8.38億噸,同比增長5.8%,增幅比去年同期回落2.5個百分點。

與此同時,作為經濟運行“晴雨表”的全社會用電量1至5月同比增長5.8%,增幅回落6.2個百分點,為近幾年較低水平。

素有“工業血液”之稱的石油,前5個月,以汽油、柴油和煤油合計的成品油產量1.16億噸,同比增長4.9%,而去年同期,成品油產量為1.32億噸,同比增長7.4%。

電煤油三項指標增幅或回落或放緩,均發出經濟下行壓力加大的強烈信號。

“用電量的整體回落主要體現在二產、工業用電增幅回落,包括冶金和建材。”國家發展改革委經濟運行調節局副巡視員魯俊嶺說:“這種趨勢可能跟一些投資增幅趨緩有很大的關系。”

國家能源局指出,當前煤電油氣運供需形勢趨緩、迎峰度夏電力缺口相對小于往年的態勢,在很大程度上是在當前經濟下行壓力較大形勢下,國內外市場需求趨緩、部分能源密集型產業增長放緩的結果。

屈宏斌:實體經濟下行壓力沒有減輕

匯豐銀行大中華區首席經濟學家屈宏斌認為,

繼匯豐的制造業PMI和官方的PMI持續走低之后,匯豐的6月份的PMI連續兩個月繼續回落,而且回落的幅度較為明顯,特別是新業務分類指數和就業分類指數都出現了較為明顯的下降,我認為這個所暗示的是隨著工業生產活動的進一步的減速,與工業相關的一些服務業的領域,以及隨著工資增長的減速,與消費類相關的服務業指數都受到相關的影響。特別值得關注的是就業增長指數,特別是在服務業的(就業)增長指數出現了較為明顯的下降。在城市的就業里面,服務業占絕大多數,占到70%以上,我們應該對服務業的PMI的就業分類指數出現連續兩個月持續較為明顯的下降,給予高度的關注。這說明我們目前的實體經濟這種持續下行的趨勢已經逐漸對就業市場,不僅僅是制造業,而且包括服務業的市場,開始產生一些負面的影響。

基于我們4、5月份已經出臺的月度的經濟數據,以及目前這兩天所出臺的關于6月份的PMI一些領先的經濟指標,我們判斷,今年二季度總體的經濟增速應該是首次三年來,首次低于8%,差不多7.5%左右,甚至更低,這個實際上我們從09年以來,從上一次金融危機以來,我們最低的經濟增速。而且更重要的是經濟增速,經濟下行的趨勢,仍然沒有看到較為明顯的跡象在企穩,PMI不論是制造業的還是服務業的,6月份的PMI都在繼續走低,預示著我們實體經濟的下行的壓力仍然沒有減輕。所以說,如果說我們希望在未來幾個月、幾個季度經濟能企穩或者是穩增長,我認為在政策方面,特別是微調的力度方面應該給予加大,這樣才能取得穩增長政策的目標。

版權與免責聲明:此稿件為引述消息報道,稿件版權歸原作者所有,Landbridge平臺不對本稿件內容真實性負責。如發現政治性、事實性、技術性差錯和版權方面的問題及不良信息,請及時與我們聯系,并提供稿件的【糾錯信息】。糾錯熱線:0518-85806682

Landbridge平臺常務理事單位

- [常務理事單位] 沈陽陸橋國際貨運代理有限公司

- [常務理事單位] 湖南中南國際陸港有限公司

- [常務理事單位] 成都厚鯨集裝箱租賃有限公司

- [常務理事單位] 湖南德裕物流有限公司

- [常務理事單位] 安德龍國際物流集團

- [常務理事單位] 重慶逆鋒國際貨運代理有限公司

- [常務理事單位] 陜西遠韜供應鏈管理有限公司

- [常務理事單位] 天津海鐵聯捷集團有限公司

- [常務理事單位] LLC ST GROUP

- [常務理事單位] 宏圖集裝箱服務有限公司

- [常務理事單位] 哈薩克斯坦Falcon

- [常務理事單位] 青島和泰源集裝箱堆場

- [常務理事單位] 俄羅斯戰艦國際貨運代理有限公司

- [常務理事單位] 青島亞華集裝箱堆場

- [常務理事單位] 海晟(上海)供應鏈管理有限公司

- [常務理事單位] 俄羅斯西格瑪有限責任公司