航運需求增長或不再

2015-07-22 10:51:24

Landbridge平臺

10年后世界貿易海運需求或不再增長,即便這種預言或許不會成真,但仍然是時候轉變生產方式,做好長期過苦日子的準備,有備方可無患。

航運業將何去何從,或許誰也說不清,不過從經濟現狀和能源格局變化中或可揣摩其走勢的“蛛絲馬跡”,畢竟航運業與之息息相關。交通運輸部水運科學研究院研究員謝燮、國務院發展研究中心研究員張立群和國際海事組織前秘書長米·喬布勒斯等業內人士長期觀察水運和宏觀經濟,能影響政策制定,他們在“2015中國航海日論壇”上對航運業及經濟總體走勢的探討值得關注。

航運需求增長或不再

謝燮認為,過去幾年航運市場持續低迷緣于運力供給遠大于需求。資料顯示,全球干散貨運力過剩26%,油輪運力過剩29%,集裝箱運力過剩30%;沿海港口能力過剩22%。如此大量的過剩運力,按照世界貿易海運量以往4%的年均增速(見圖1),至少需要5年才能消耗完,與此同時還將有更多的新船下水,因此短期內看不到航運市場復蘇的跡象。

謝燮指出,根據研究判斷,中國“十三五”期間,世界貿易海運量年均增速將下降至2.7%,且從更長遠來看,未來必定有一個時點,世界貿易海運量形勢將發生逆轉,從此不再增長而是掉頭向下,而且該時點并不久遠,也許10年以后就能看到。

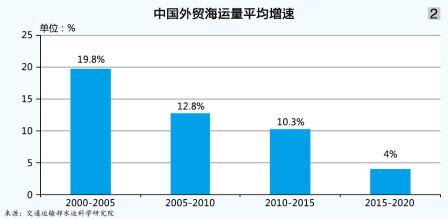

中國外貿海運量年均增速由2000—2005年的19.8%一直降至目前的10%左右,“十三五”期間將下降至4%左右,但仍然快于全球2.7%的增速,因此中國外貿仍然是未來海運量增長的主導力量(見圖2)。與此同時,中國港口貨物吞吐量年均增速也將出現大幅下降的趨勢,由“十二五”期間的17.1%下降至“十三五”期間的4.6%。

從貨物分類來看,全球貿易結構正發生調整。大宗散貨貿易此前增長相對平穩,在全球貿易結構中的份額從2008年的46.8%增加到去年的49.7%。但是,謝燮認為未來大宗散貨貿易將會大幅下降,2020年大宗散貨在全球貿易結構中占比將在44%左右;集裝箱運輸會有所上升,在全球貿易結構中的占比將從目前的25.7%上升到2020年的31.1%;包括金屬礦石在內的小宗散貨也將快速增長,在全球貿易結構中的占比或從目前的22.7%上升至29.5%。

中國經濟或觸底企穩

謝燮對航運業的判斷,或許會隨著中國整體經濟被政策所“救”而發生部分逆轉。在張立群看來,中國經濟今年或將觸底企穩。

張立群認為中國經濟當前正在一個觸底過程中。中國經濟2009年后出現了明顯的增速放緩,特別是2011年后,隨著“一攬子”計劃的推出,增速放緩程度加快。去年中國GDP增長7.4%,今年上半年增長7%。分析認為上半年經濟現企穩回暖信號,下半年有望好于上半年。總體來看,中國經濟還是在一個增速換擋的過程中,還沒有觸底。張立群認為中國經濟有一個比較可靠的底部。

一是消費增長。去年全國居民人均可支配收入按可比價格同比增長8%,一季度同比增長8.1%,這都是支持消費增長的基礎。根據去年國家統計局的計算,消費對經濟增長的貢獻達到51.2%,在去年7.4個百分點的增長中,消費的貢獻接近4個百分點。所以,中國經濟不會硬著陸、崩潰,因為中國有13.64億人口,生活需要穩定,圍繞生活穩定所展開的生產將支持中國經濟穩定增長,這個基礎是可靠的。與中國龐大的內需市場相對,國際市場并不能主導中國經濟,即便國際市場持續低迷,也不會讓中國經濟的底部深不可控——發達國家的總人口(美國3億人,歐洲3億多人,日本1.03億人)加起來不到8億人,而中國人口有十幾億。“而且中國市場現在總體穩定,即便經濟增速換擋,但從消費角度看,有一個較可靠的底部。”張立群表示。

二是投資增長。首先房地產市場下降趨勢有望在下半年基本結束,其對投資的“拖后腿”也將在下半年基本緩解;其次政府主導的基礎設施建設投資力度在逐漸加大;再次,“一帶一路”戰略需要大量互聯互通的基建設施,且該戰略也將影響到中國經濟格局調整;第四,中國的國土治理,大江大河的治理,水利設施的建設和農田基礎灌溉設施的建設,形成的基建量也很大。在基建量加大背景下,政府在資金方面做了很多工作,包括預算赤字增加到1.62萬億元,安排到期地方債1萬億元的置換計劃,央行允許商業銀行以地方債為抵押到央行申請再貸款——實際是用央行基礎貨幣投放來支持地方債置換。所以下半年投資基本上由落轉穩,這將對經濟增長產生托底作用。據張立群測算,今年投資增長在12%左右,比上半年略高。

三是外貿出口大體走穩。今年外貿至少將實現正增長。

由此,張立群認為今年中國GDP增長有望略高于7%。當然,中國經濟的調整不僅僅是實體經濟,也包括虛擬經濟,金融壞賬出清是一個必然結果。所以,虛擬經濟調整剛開始,短期內會影響GDP增長。

張立群認為中國產業面臨新的挑戰——從面對短缺的市場轉向面對過剩的市場,這是高速增長與中高速增長的重要區別。過剩市場對企業的要求就是必須從過去做得多做得快轉向做得好、做得熟、做得輕,所以中國經濟轉型已經開始。

能源格局須關注

中國經濟觸底企穩或能部分改善航運業的現狀及趨勢,但國際市場對中國經濟畢竟不起主導作用,而航運業恰恰是一個全球性行業。所以米·喬布勒斯認為,應當看到歐洲經濟增長對集裝箱運輸的作用,以及遠東經濟增長對散貨運輸的作用。

米·喬布勒斯認為,“頁巖氣革命”所產生的影響猶如石油以及上世紀20年代的煤炭。頁巖氣將帶來地緣政治的改變,給LNG運輸帶來新機遇,這也正是自去年12月起液貨輪強勢復蘇的原因所在,可以預期阿芙拉型油輪將迎來強勢機遇。此外,除原先歐佩克、美國和俄羅斯等傳統的油氣豐富地區之外,現在在巴西、非洲東海岸、馬達加斯加等地也發現了油氣資源,北極水域也發現了豐富的能源資源,這些都將改變航運業的格局。

另據消息,英力士龍之船作為一項巨型船舶計劃,目前投資超過10億美元,將組建由8艘船舶組成的船隊,形成一條跨大西洋的虛擬管線,將美國的80萬噸天然氣運到3000英里之外的歐洲;接下來,英力士欲橫跨太平洋,將美國的頁巖氣運到中國,為此可能要建造50艘船舶。

面對正在布局新能源格局下的船隊,中國航運業將如何應對?

趨勢判斷

● 謝燮(交通運輸部水運科學研究院研究員)

“十三五”期間,世界貿易海運需求年均增速將下降至2.7%,且從更長遠來看,未來必定有一個時點世界貿易海運需求形勢將會被逆轉,不再增長,而且這樣的時點并不久遠,也許10年以后就能看到。中國外貿海運量年均增速由2000—2005年的19.8%的一直下降至目前的10%左右,“十三五”期間將下降至4%。與此同時,中國港口貨物吞吐量年均增速也將出現大幅下降的趨勢,由“十二五”期間的17.1%下降至“十三五”期間的4.6%。

● 張立群(國務院發展研究中心研究員)

今年中國經濟將會出現一個較可靠的底部,未來將進入大體平穩的中高速增長“新常態”。下半年投資基本上由落轉穩,它對經濟增長也會產生托底作用,我個人測算,全年投資增長在12%左右,比上半年略高。另外從外貿出口來看,中國外貿總體環境正在大體走穩,全年外貿至少實現正增長。由以上可見,中國經濟具備增長觸底的條件,今年中國經濟低開穩走,全年增長有望略高于7%。

● 米·喬布勒斯(國際海事組織前秘書長)

“頁巖氣革命”所產生的影響猶如石油以及上世紀20年代的煤炭。“頁巖氣革命”將帶來地緣政治的改變,給LNG運輸帶來新機遇,這也正是去年12月起液貨輪強勢復蘇的原因所在,可以預期阿芙拉型油輪將迎來強勢機遇。此外,在原先歐佩克、美國和俄羅斯等傳統的油氣豐富地區外,現在在巴西、非洲東海岸、馬達加斯加等地也發現了油氣資源,北極水域也發現了豐富的能源資源,這些對航運業發展都是嶄新機遇。

版權與免責聲明:此稿件為引述消息報道,稿件版權歸原作者所有,Landbridge平臺不對本稿件內容真實性負責。如發現政治性、事實性、技術性差錯和版權方面的問題及不良信息,請及時與我們聯系,并提供稿件的【糾錯信息】。糾錯熱線:0518-85806682

Landbridge平臺常務理事單位

- [常務理事單位] 沈陽陸橋國際貨運代理有限公司

- [常務理事單位] 湖南中南國際陸港有限公司

- [常務理事單位] 成都厚鯨集裝箱租賃有限公司

- [常務理事單位] 湖南德裕物流有限公司

- [常務理事單位] 安德龍國際物流集團

- [常務理事單位] 重慶逆鋒國際貨運代理有限公司

- [常務理事單位] 陜西遠韜供應鏈管理有限公司

- [常務理事單位] 天津海鐵聯捷集團有限公司

- [常務理事單位] LLC ST GROUP

- [常務理事單位] 宏圖集裝箱服務有限公司

- [常務理事單位] 哈薩克斯坦Falcon

- [常務理事單位] 青島和泰源集裝箱堆場

- [常務理事單位] 俄羅斯戰艦國際貨運代理有限公司

- [常務理事單位] 青島亞華集裝箱堆場

- [常務理事單位] 海晟(上海)供應鏈管理有限公司

- [常務理事單位] 俄羅斯西格瑪有限責任公司